赛优市场店员积累了丰富的神秘顾客经验,严谨,务实,公平,客观.真实的数据支持!

发布日期:2024-01-02 10:25 点击次数:187

出品|妙投APP苏州汽车第三方调研公司

作家|李昱佳

头图|视觉中国

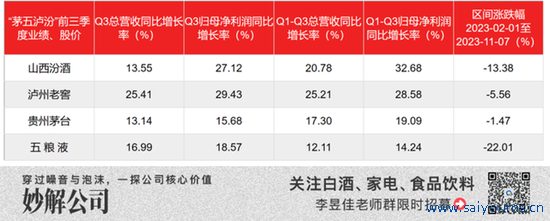

10月27日晚,五粮液发布了三季度报,在二季度严格适度出货量消化渠谈库存、渠谈回款过程慢于同期的接济之下,三季度增速没再像二季度一样垫底,总营收同比增长16.99%,归母净利润同比增长18.52%,增速优于贵州茅台,但不足泸州老窖。

若是对比本年前三个季度的事迹增长,五粮液的举座增速并不睬念念。同期,五粮液股价自从本年过年行情事后也显得低迷。

(数据开端:choice数据)

这么的股价发达,内容上源于市集对其成长延续才调的质疑。

白酒行业挤压式增长,酒企改日事迹驱动无外乎价增、量增。

是以,五粮液这两条腿跑得动么?

(数据开端:choice数据)

一、价钱难上不成下

“提价”既建树了五粮液,也给五粮液带来了烦躁。

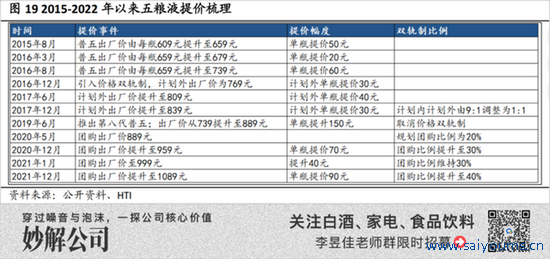

上世纪90年代,五粮液滥觞提价,价钱在市集经济机制下抓续走高,借助总代大商渠谈模样赶快霸占市集份额,非凡“汾老迈”成为一代酒王;

2003年-2012年时间,五粮液提价过快,渠谈价钱倒挂,经销商失掉。2008年起,茅台逐渐从提价时机、提价幅度和休养后的价钱上全面非凡五粮液;

2013年-2015年间,白酒价钱泡沫遇上“三公消耗”禁令,行业投入深度休养,五粮液往往向下休养价钱扰乱了渠谈预期,大商制模样又阻挠了量价政策,市集份额被开放经销权、渠谈扁平化的茅台抓续收割;

2017年至2020年,白酒价钱带扩容,五粮液在顺周期下“二次创业”,普五通过高频提价成为千元价钱指导跑者,上可连结茅台溢出红利,下可四肢次高端酒的高效替代品,落魄挤压敌手,量价皆升成效坐稳行业第二把交椅。

由上述梳理可见,五粮液这些年主要以“调价”为本领,走动话市集变化。

如今的问题是,五粮液接下来的营收增长还能络续用“调价”来终了么?或者,能找到新的产物绽开新的价钱带和渠谈么?

妙投做买卖榷发现,公司当前营收的增长仍主要靠普五,而非其他子品牌。这少量短期并不会发生太大变化。

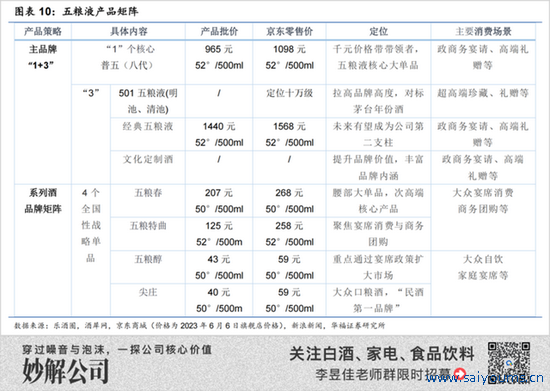

五粮液旗下白酒有两大系列,一是主品牌五粮液系列,中枢产物聚焦“1+3”,“1”即中枢大单品52度普五(当前产物升级到第八代,也叫第八代五粮液),“3”指对标茅台年份酒的超高端501五粮液、对标飞天茅台的经典五粮液以及针对区域市集的39度低度五粮液。

另一个系列是其余系列酒,2022年在财报上统称为其他酒,包含4个寰宇性策略品牌,五粮春、五粮特曲、五粮醇、尖庄。

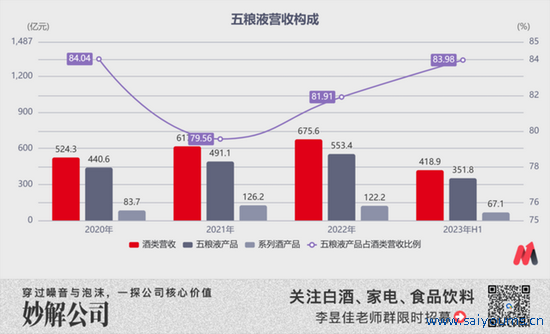

2020年9月五粮液全面完成了尖庄、五粮醇、五粮特曲等系列酒主要品牌的升级上市,2021年系列酒同比大增50.78%达到126.2亿元。其后场所龙头酒企发力中端白酒后,系列酒增长受阻,2022年同比增长-3.17%,预测2023全年增速低于10%。

五粮液系列营收占比长年在80%之上,是公司营收的最大支援。

(数据开端:choice数据)

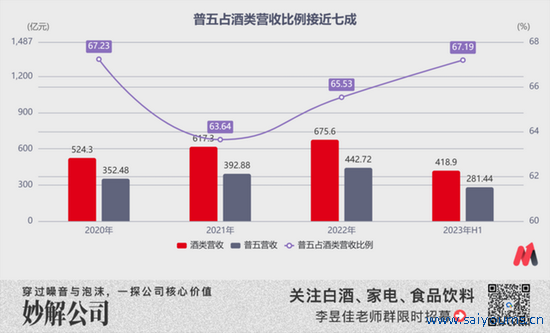

而在五粮液系列中,又仅有普五一个中枢大单品,销售额占比接近80%。五粮液曾经试图冲击更高价钱带,2019年推出超高端501五粮液,2020年推出“经典五粮液”,但飞天茅台的压制下,超高订价竞争力不高,销量并不睬念念。

系列酒增长受场所酒企围困,五粮液系列高端化难于解围,是以改日很长一段时安分,普五的成长后劲决定了公司的营收后劲。

普五能承担起这一迫切责任吗?

(数据开端:公司深化与公开尊府整理,以普五占五粮液产物营收的80%揣摸得到)

普五的增长无非来自两条路:一是络续提价,二是络续放量。

先说提价的可行性,难。

2015年至2021年时间,普五能够密集调价且能告成传导的基础是相合了白酒价钱带上移的顺周期。

这时间,消耗者对高端白酒需求激增,普五通过高频提价成为独一的千元价钱指导跑者,上可连结茅台溢出红利,下可四肢次高端酒的高效替代品,落魄挤压敌手。

2022年头茅台推出“茅台1935”杀入千元高端白酒市集后,普五的稀缺性着落,而价钱卡位所带来的稀缺性恰是撑抓高端白酒溢价的中枢。

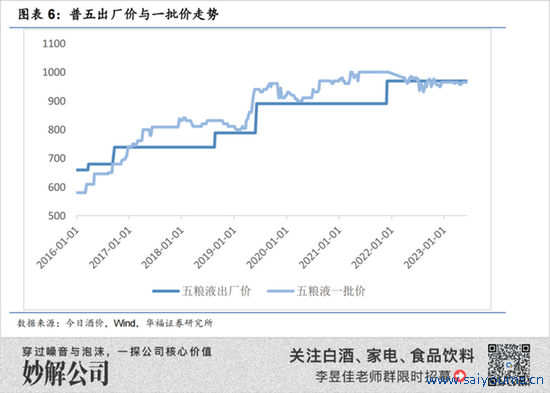

咱们能看到,疫后商务活动所需的高端白酒需求疲软后,普五一批价一直徜徉在969元出厂价落魄,最低时价钱仅有940元/瓶。若此时侍从茅台提价,可能会带来对五粮液需求的阻难。

关联词,对五粮液而言,更迫切的问题不是当今该不该提价,而是何如能把价提上去?

惟有终昭着价钱带的冲突,五粮液才能确凿破局。

茅台这次提价前,普五、飞天茅台的出厂价均为969元,茅台出厂价提至1169元一瓶后,二者出厂价已收支200元/瓶,普五的高端白酒形象已与茅台拉开距离。

改日若茅台络续提价而五粮液不成侍从的话,五粮液的品牌价值会有被缩短的危境,那么“需求着落-渠谈信心不足甩货-价钱络续倒挂”的风险就有可能突显。

因此,不管是迫于保护五粮液高端白酒形象需求,依然为了保险改日增漫空间,五粮液改日都必须在更高的价钱带站稳脚跟,比方普五批价冲突千元价钱带,或者经典五粮液代替普五成为新的营收支援。

消耗品的三驾马车产物、品牌和渠谈,对应到五粮液身上,品牌力是稳的,不错看作一个常数,产物方面,这几年酱酒当谈,而五粮液则是浓香型白酒的领头羊。

因此,对五粮液而言,渠谈是其脚下最大的变量开端。

二、渠谈变革何如样?

对高端白酒而言,渠谈力和品牌力一样同为撑抓价钱的中枢。

咱们以为渠谈力不错细分为两种,一种是靠丰厚的渠谈利润由经销商自觉形成的推力,另一种是靠酒企对渠谈概括化照拂形成的掌控力。

五粮液连年来一直将奇迹要点放在渠谈概括化管控上,即,现实小商模样。试图通过进步渠谈掌控力鼓励结尾售价坚挺以致终了溢价,反哺品牌力,神秘顾客视频从而拉动结尾需求进步以“量增”保险事迹增速。

关联词五粮液效仿茅台现实小商模样后,落幕却并不睬念念。

(1)大商模样的行与不行

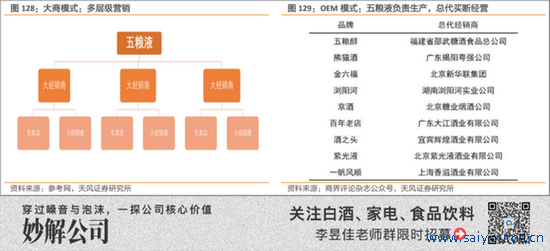

五粮液是凭借大商模样崛起的典型代表。大商模样即是总代模样,大商模样下产物由一级大商自主决订价钱,销售给下流的二三级经销商乃至结尾,各级经销商各自赚取价差。

从1996年头始,五粮液在国内市集确立了区域总代、省级总代和地级总代,依托区域总代将产物快速导入空缺市集,提高铺货区域面积,又通过省级总代、地级总代将产物下千里至市、县,提高渗入率,形成多层级的营销模样。

这种模样曾建树了五粮液的后光。

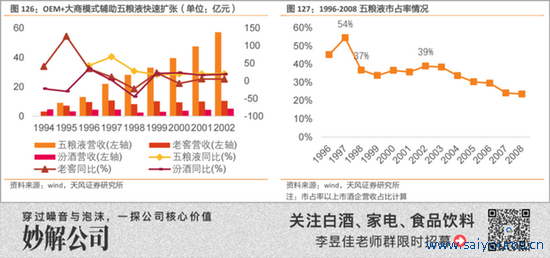

依托大商制创举了OEM授权贴牌模样,由总代新创一个品牌,五粮液郑重坐褥,总代郑重销售,利润协商分派,是以那时渠谈利润颇丰推力很强。

何况,五粮液充分行使经销商的资金、资源杠杆,经销商行使五粮液的品牌势能取得丰厚的渠谈利润,厂、商协力之下五粮液以低资本快速彭胀:1997年在上市酒企的市占率一度达到54%,尔后多年也基本督察在近40%,成为那时白酒行业的领头羊。

关联词,大商模样的短处也很彰着,简言之表当今两方面:

1)大商模样下,价钱传导会受到库存缓冲,廉价库存影响调价落幕,高价库存变成经销商失掉,大商由于拿货资本低容易廉价甩货,导致渠谈价钱倒挂;

2)多层级渠谈运作下,渠谈照拂不够概括,难以准确掌控渠谈库存、结尾价钱、市集动向,影响应时方案。

2006-2014年,五粮液调价11次,经销商利润被严重压缩,渠谈能源不足,导致市集份额被开放经销权、渠谈扁平化的茅台抓续收割。

(2)小商模样能惩办什么问题?

2017年二次创业初始,五粮液初始现实一系列去大商化的校正,中枢都是为了缩短经销商体量,通过外力终了渠谈和结尾的管控、扫尾订价权,并莫得惩办渠谈利润低的内容。

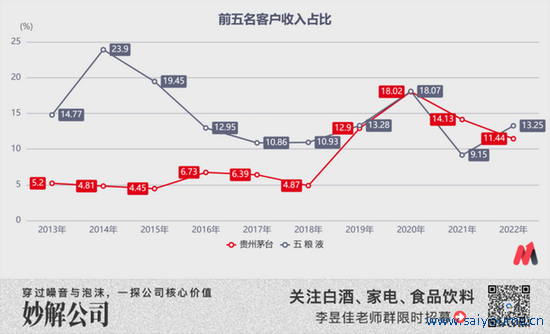

五粮液效仿茅台现实小商制,校正在2019年就已基本完成,对比其与茅台的前五名经销商营收占比,2020年二者均为18%,2021年五粮液为9.15%,茅台为14.13%;2022年五粮液比茅台高1.81个百分点。

(数据开端:choice数据)

此外,五粮液还引入了控盘分利模样。

与大商模样的差别是,大商模样下产物由各级经销商自主订价,容易导致不同智力利润分派不均,比如一级大商订价过高,下流小经销商利润不足,当然会影响销售积极性。控盘分利则是通过提前商定利益分派轨制,终了各级经销商之间利润的合理分派。

但是相同实行小商制,为何茅台能够逆周期提价,五粮液于今仍濒临渠谈价钱倒挂的贫窭呢?根底原因是五粮液普五的渠谈供需联系与飞天茅台不同,根源有以下两点:

一是飞天茅台所代表的酱酒有越存越香之说,因而具备一定金融属性;而五粮液四肢浓香型的代表,少了这个特色,就不太能形成供不应求之势。

酱香型白酒因为酿造工艺的特色,一般来说扬弃1~2年口感就会产生相比彰着的变化,香气更足,口感更佳,飞天茅台听说最好饮用口感的时分为存放10-30年,这亦然飞天茅台2年以上年份酒价钱都会高好多的缘由。

是以不管是经销商依然消耗者对茅台的很大一部分需求来自保藏需求,赋予了飞天茅台酒投资属性,新的渠谈增量总能被保藏需求消化,结尾价钱就很坚挺。

而浓香型白酒永远储存口感上并不会像酱香型那样有非凡大的变化,这亦然老年份五粮液很少能卖出高价的原因。是以经销商和消耗者并莫得囤五粮液普五的需求,一段时安分渠谈能容纳的量是相对固定的,一朝供过于求,就容易价钱倒挂。

二是五粮液渠谈利润太低,影响了其关于渠谈的掌控力。

小商模样让酒企开脱了对一级大商的依赖,对渠谈的照拂更概括化,但这么的模样并无用然让酒企有了关于批价及结尾成交价钱的掌控力。

茅台其实是小商模样的一个特例:其更高的渠谈利润以及囤货动机弱化了小商模样的不足,是以小商相对易盘活的资金促成了提价容易、压价难。

五粮液的产物属性则决定了,无法通过控盘分利惩办渠谈利润低的问题(结尾需求较好时通盘渠谈利润才有50~70元/瓶),普五对经销商来说是引流产物而非盈利产物,不存在囤货、惜售热情,一朝渠谈库存积压或结尾需求不足,小商的资源和体量很难终了高效动销。

从茅台与五粮液的财务报表上咱们也能看出二者在渠谈中讲话权的强弱。

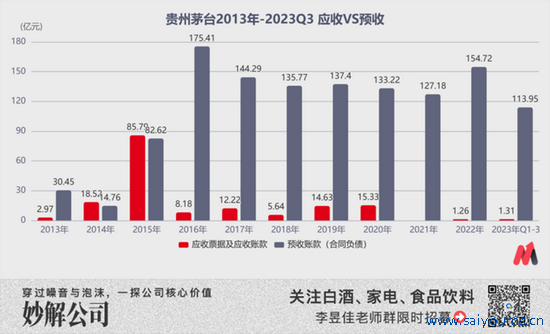

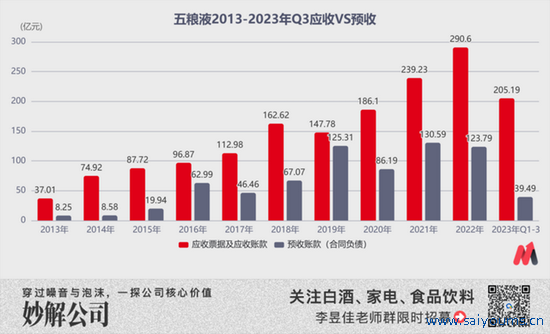

一是茅台严格先款后货的小边界应收单据及账款,二是占用经销商资金的大边界预收账款。

2022年,茅台预收账款高达154.72亿元,应收单据及账款仅1.26亿元,五粮液则正相背,应收单据及账款所有这个词290.6亿元,预收账款123.79亿元。2023前三季度,茅台的预收款与应收款差额为112.64亿元,五粮液的则为-165.7亿元。

(数据开端:choice数据,2022年起,五粮液财报中大部分“应收单据及账款”在“应收款项融资”类目中统计)

因此,小商模样不错让茅台通过提价或发力直营渠谈不断获取事迹增量,却无法匡助五粮液惩办价钱倒挂问题。

(3)控量挺价还会络续

价钱倒挂问题不惩办,控量挺价将是其永远渠谈照拂的主旋律,即便今明两年五粮液有新增产能落地,控量挺价要求下公司的量增空间也非凡有限。

预测公司营收增速唐突率将督察在15%支配。若2025年新增产能通盘投产后,预测增速高限在10%。

(数据开端:choice数据)

其实,五粮液也看到了本身的问题。

12月18日,五粮液第二十七届1218共商共建分享大会上,集团董事长曾从钦开场即作出表态,“合理的渠谈利润是咱们必须下功夫惩办的过错问题,毫不会让经销商吃亏。”

凭证经销商涌现的信息,来岁五粮液很可能会将普五谋划内数目缩减20%,控量挺价以期理顺规画正轮回。

固然短期内缩量例必会对公司来岁事迹变成压力,但价钱倒挂问题必须惩办,存量竞争之下苏州汽车第三方调研公司,五粮液大势所趋。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

Powered by 苏州汽车第三方调研公司 @2013-2022 RSS地图 HTML地图

Copyright 站群 © 2013-2022 粤ICP备09006501号